国内株式個人取引シェアNo1の「SBI証券」で、個人型確定拠出年金「iDeCo(イデコ)」の口座を開設すると、5,100円分のハピタスポイントがもらえます。

将来の年金受給の増額のため、個人型確定拠出年金「iDeCo(イデコ)」で、今から積み立ててみてはいかがでしょうか。[PR]

iDeCo(イデコ)とは?

iDeCoは将来の公的年金に加えて給付をもらえる、私的な年金制度です。

個人型確定拠出年金とも呼ばれます。

年金制度の概要

年金制度は、○階建てと呼ばれることがあります。

年金制度の概要。SBI証券ウェブサイトより

1階部分 国民年金(基礎年金)

国民年金(基礎年金)と呼ばれるのが、1階部分。

20歳~60歳までの40年間を満額納付した場合で、年額 78万円ほど。

大学に進学し、20~22歳の3年間、学生納付特例制度を利用して未納の場合、満額でも72万円になります。

年額約78万円は、月額にすると 65,000円/月ほどです。

ちなみに、現在の国民年金保険料は月額16,610円ですが、40年前は月額4,500円、50年前は 月額450円でした。今の現役世代から見ると、格安の保険料です。

2階部分 厚生年金 / 国民年金基金

2階部分と呼ばれるのが、会社員・公務員が入る厚生年金と、自営業者が自主的に入る、国民年金基金です。

以前、公務員は共済年金でしたが2015年10月に廃止され、厚生年金に統合されました。

現在の厚生年金保険料率は、18.30%です。

10年前(平成23年)は、16.412%でしたので、2%ほど高くなっています。消費税の8%、10%が可愛く見えてきます。

厚生年金の支払は労使折半なので、現在の個人の支払は 9.15%。

給与明細を見て「厚生年金の項目が高いな」と感じている方も多いと思いますが、実際には会社もその同額を厚生年金として支払っています。

比較的収入が多いマイラー界隈では、会社の負担分を考慮すると、年間100万円以上を厚生年金として支払っている方が多いのではないでしょうか。年収1000万円でも、控除や手取りを考えると、消費税では年間100万円超を支払うことはありません。

税負担といえば、消費税の8%→10%のことばかりクローズアップされます。

消費税は、給料の総支払額から、健康保険、年金、雇用保険、所得税などを引いたいわゆる「手取り」にかかります。

かつ、住宅ローンや家賃には消費税はかからず、軽減税率の為、食品は従来の8%のまま据え置きです。

50万円の給料があっても、年金や税金が引かれて手取りでは35万円ほど。

住宅ローンで15万円支払ったら、残りは20万円。

このうち、食品は軽減税率の採用で増税されていないため、食品を除いた部分、概ね10数万円にかかる消費税が、8%→10%の増税負担です。

これに対して、厚生年金は報酬月額のランクで保険料が決まり、基本的に給料の総支払額に対してガッツリとかかります。報酬月額は控除どころか、定期券を買って右から左に移動するだけの通勤手当も含まれるので、遠方から職場に通うと厚生年金を多く支払うことになります。

10年前(平成23年)は16.412%から、現在の厚生年金の18.30%の段階的なアップは、消費税と比べると報道も少なく、先の選挙でも誰も言っていないと思いますが、消費税よりも影響が大きいと個人的には思います。

なぜ、消費税ばかり報道されるのかと言うと、現在、テレビや新聞を見てるのは高齢者ばかりで、票を持っているのも高齢者。

そして高齢者は厚生年金を支払っていないため、最も大きな税金として、身近な消費税になるからです。

3階部分 確定拠出年金

厚生年金については言いたいことが多くて長くなってしまいましたが、ようやく3階部分。

今回の本題です。

年金の3階部分で説明されることの多い確定拠出年金は、将来の年金の受取額をより多くすることを目指して設けられた制度です。

確定拠出年金に似たようなもので、確定「給付」型の年金があります。

これは主に大企業で設けられている制度で、将来の給付を約束するものです。

しかし、運用が上手くいなかった場合には企業が補填しなければならず、企業側の財務負担が高くなっていることから、確定給付型は徐々に減っています。

そして、逆に増えているのが、確定拠出型の年金です。

拠出型は、拠出、つまり支払う額は決まっていますが、給付される時の額は個々によって異なります。上手く運用できれば給付額が増えますが、運用が上手くないと、積立額よりも低い給付額になる可能性もあります。

確定拠出年金には、企業型と個人型があります。

企業型の確定拠出年金はDCと呼ばれますが、DCを導入していない会社の方が多いです。

企業型の確定拠出年金DCが準備されていない時に利用できるのが、個人型確定拠出年金・iDeCoです。

現在は、企業型DCが導入されている場合、iDeCoに加入できるのは条件付きですが、来年・2022年10月1日からは併用が簡単にできるようになります。

iDeCo(イデコ)のメリット

iDeCoのメリットとして、以下の点があります。

- 掛け金が全額所得控除

- 利息と運用益が非課税

- 受取時も一定額まで税制優遇

それぞれのご案内です。

1. 掛け金が全額所得控除

自営業者や個人事業主の場合、パソコンや自動車、自宅の部屋の一部などを経費として、見かけ上の所得を合法的に少なくすることができます。

しかし、会社員(サラリーマン)の場合、経費にできる部分が少ない為、収入に対して、ガッツリと税金がかかります。

税務署による課税所得の捕捉率について、クロヨン(9・6・4)や、トーゴーサン(10・5・3)という言葉があります。

会社員のような給与所得者は、所得の9~10割が補足されているのに対して、自営業者は 5~6割、農業、林業、水産業従事者は3~4割しか補足されていないというものです。

iDeCoは全額が所得控除になりますので、年末調整または確定申告の手続きをすることで、iDeCoで積み立てた掛け金を、全額所得から控除することが出来ます。

見かけ上の所得が減ることで、結果として所得税と住民税が安くなります。

年収600万円の方が毎月12,000円・年額 14.4万円積み立てた場合、課税所得が 14.4万円減ることになります。年収600万円の場合、所得税10%・住民税10%なので、28,800円も税金が安くなります。

2. 利息と運用益が非課税

銀行の利子や、株式や投資信託で運用益が出た場合、約20%の税金が差し引かれます。

しかし、iDeCoではこの税金が差し引かれません。

iDeCoは将来の年金に対して長期運用するためのものなので、税金が引かれない分だけ複利の効果が高くなります。

iDeCo以外に、NISA、積立NISAも運用益がかかりませんが、所得控除の有無が大きな差です。

3. 受取時も一定額まで税制優遇

iDeCoでは、運用益には税金がかからないものの、受取の際には税金がかかります。

60歳になり、退職金代わりに一括で受け取る場合には、退職所得控除により優遇措置があります。

60歳になり、公的年金の受給が始まる65歳まで分割で受け取る場合には、公的年金等控除がありますので、税制上のメリットがあります。

この両者を組み合わせることもできます。

将来、iDeCoを受け取る際の税制は、今日と異なっている可能性があるものの、それでも税制上のメリットは受けられるでしょう。

つまり、iDeCoでは、

| 積立時 | 所得控除により、所得税と住民税が減税 |

| 運用時 | 運用益が非課税 |

| 受取時 | 一定額が非課税 |

と、どの段階でも税制面での利益があるということです。

iDeCo(イデコ)のデメリット

iDeCoのデメリットとして、以下の点があります。

- 原則60歳まで運用中の資産を引き出せない

- 運用状況によって、資産が増減する

- 各種手数料がかかる

それぞれのご案内です。

1. 原則60歳まで運用中の資産を引き出せない

iDeCoは老後の資産を築くことを目的として国が税制優遇を設けているため、途中で資産を換金して引き出すことは認められていません。

資産の受け取りができるのは、原則として加入者が60歳になってからです。

その他の条件としては、高度障害時、死亡時になります。

ちなみに、iDeCoの資産は差し押さえ資産の対象外です。

そのため、iDeCoの資産は自己破産したとしても差し押さえられることがなく、老後の資産が保全されます。最も、差し押さえになるようなことは避けなければなりませんが。

一般的には、60歳までお金を引き出せないことがデメリットです。

2. 運用状況によって、資産が増減する

iDeCoで選べる投資先は複数ありますが、いずれも信頼性が高いものが厳選されています。

しかし、その利回りは投資先によって異なりますので、投資先の選択とその割合によって、資産の増減の程度が異なります。

長期投資なので、無難なものを選んでおけば基本的にプラスになると思いますが、短期的にはマイナスの年もあるでしょう。

3. 各種手数料がかかる

iDeCoは、新規に口座を開設するときに、2,829円(税込)かかります。

これは、どこの証券口座で開設したときでも同じです。

この他、掛け金を毎月積み立てる場合、

- 国民年金基金連合会に 105円

- 事務委託先金融機関 66円

- 運用管理機関 0円~523円

の、合計 171円が最低必要です。

そのため初年度以降は、171円×12カ月 = 年額 2,052円の費用が必要です。

しかしながら、メリットに上げた所得控除による所得税・住民税の減税で、十分に取り返すことができる金額です。

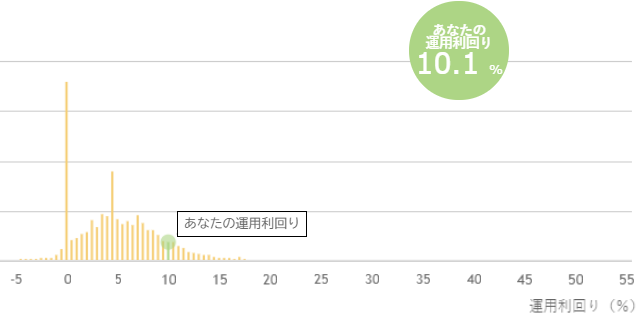

私の、確定拠出年金の運用利回りは?

私自身、確定拠出年金を行っています。

過去5年間での運用利回りは、現時点で10%ほどです。

銀行金利より遥かに大きな利回りとなっています。

銀行金利より遥かに大きな利回りとなっています。

年間でマイナスの年もありましたが、2020年に大幅に伸びて、現在の結果に至っています。

所得控除され、運用益も非課税であることを考えると、さらにメリットを感じています。

グラフは、確定拠出年金を利用している方全員の分布の中での位置を示したものですが、0%の所にグラフの最も高い山が来ているのが驚きです。

過去5年で見ると、マイナスになっている方よりも、プラスになっている方の方が圧倒的に多いのが分かります。

確定拠出年金が、

- どのような年代の方が加入しているのか?

- どんな投資先を選んでいるのか?

- どのくらいの加入者がいるのか?その推移は?

などは、企業年金連合会のウェブサイト資料に掲載されています。

この資料の中でも、投資先として預貯金が最多となっています。

先のグラフで、利回り0%の部分の山が最も高いことの裏付けです。個人的には、普通の人はそこまでリスクを取らないのか・・・と思います。

資産の運用先

私の確定拠出年金の資産配分は現在のところ、

- 外国株式 インデックスファンド 80%

- 日本国内株式 インデックスファンド 20%

となっています。

確定拠出年金では、一般的には、信託報酬の安いインデックスファンドで組むことが多いと思います。

SBI証券で、iDeCo(イデコ)口座の開設

当サイトで紹介しているポイントサイトの中で最も人気がある「ハピタス」において、SBI証券でiDeCoの口座を開設すると、5,100円分のポイントがもらえる案件が、期間限定で出ています。

SBI証券のiDeCo口座は、加入者数No.1

SBI証券は、インターネット証券会社の中で、国内株式個人取引シェア No1です。

SBI証券では、iDeCo口座を開設でき、こちらも加入者数は日本No.1です。

私のメイン銀行は、住信SBIネット銀行。

証券会社はSBI証券を使っています。この2つは、ハイブリット口座という形でリンクできるので、入金も出金も楽です。

昨年以後、外国株の上昇が大きいので、SBI証券で買っている投資信託は3桁万円を超える大きな利益が出ています。

SBI証券だけでなく、住信SBIネット銀行もおすすめ。

SBI証券のiDeCoは、運用管理手数料が無料

SBI証券のiDeCoは、運用管理手数料が無料です。

ただし、先の説明の通り、毎月積み立てる場合には

- 国民年金基金連合会に 105円

- 事務委託先金融機関 66円

の費用は、どこの証券会社でも必ずかかるため、合計 月額171円は最低必要です。

運用管理手数料として、月額500円以上、年間では6,000円以上必要な銀行等もありますので、SBI証券は手数料面で有利です。

多様な商品ランンナップ

地方銀行や生命保険会社が手掛けるiDeCoでは、商品数が4~20件くらいのことが多く、選択肢が少なくなっています。

そして、このような地方銀行、生命保険会社のiDeCoの多くは、運用管理手数料が有料かつ高いことがほとんどです。

現時点で、SBI証券のiDeCo口座の商品数は37と豊富。

2018年5月の法改正により、2023年までには上限を35としなくてはいけないものの、豊富なラインナップから商品を選ぶことができます。

SBI証券+iDeCo開設 まとめ

iDeCoは、老後の備えとして有効な制度のひとつです。

似たような制度として、NISA、積立NISAがあります。

私は、積立NISAも利用していますが、こちらは所得控除がありません。

iDeCoやNISAなどで投資信託を買うのは、最初のハードルがとても高く感じるものです。私もそうでした。

しかし、お金に働いてもらう、そして銀行の預金金利ではありえない割合で、徐々に増えていく残高を見るのは嬉しいものです。

所得控除を利用して、無理のない範囲で、確定拠出年金・iDeCoを利用してみてはいかがでしょうか。iDeCoやNISAを始めるのは、早ければ早いほど良いと思います。

SBI証券+iDeCo開設はこちらから。

コメント